离型膜行业市场现状及竞争格局分析,国内企业加速布局产能

一、离型膜行业概况

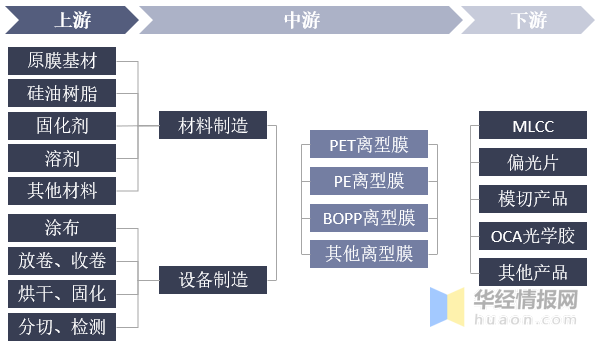

离型膜是表面具有分离性的薄膜,主要由基材、涂层、离型层组成。制作时,对PET、PE、PP、OPP等基材进行表面处理,包括涂布硅离型剂、氟素离型剂或者进行等离子处理,使其对不同的有机压感胶具有极轻且稳定的离型力。离型膜在有限的条件下与特定的材料接触后不具有粘性或有轻微粘性,主要作用有隔离、填充、保护、易于剥离,具有高透明性(光线透过率90%以上)、耐热性(熔点230℃-240℃)、耐药品性等优良性能。

从离型膜产业上下游来看,上游主要为原膜基材和离型剂等原材料。离型剂主要以有机硅离型剂为主,辅以有机氟离型剂及其他一些非硅离型剂。涂布材料的质量和配比会直接影响到产品的质量和性能。由于基膜和功能性涂料供应相对充分且市场较为成熟,因此离型膜对上游的依赖性较小。离型膜行业下游应用领域十分宽广,可作为柔性印刷电路板(FPC)、LED行业的层压隔离膜及保护膜、偏光片等原材料、胶粘保护膜产品的保护层、模切行业冲型耗材、多层陶瓷电容器(MLCC)及叠层内置天线生产加工过程转移的承载体等。

离型膜行业产业链示意图

资料来源:公开资料整理

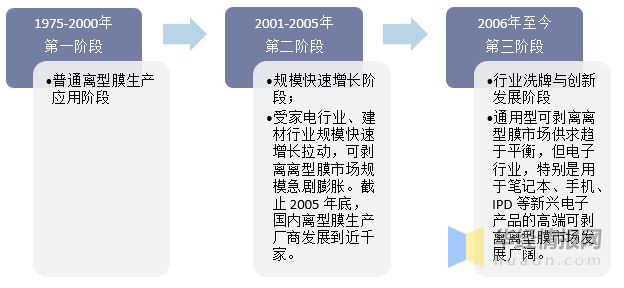

离型膜兴起于20世纪70年代初,由日本和美国等发达国家首先发明使用的。我国的离型膜行业由于起步较晚,目前正处于快速发展期。

离型膜行业发展历程分析

资料来源:华经产业研究院整理

二、离型膜行业市场现状分析

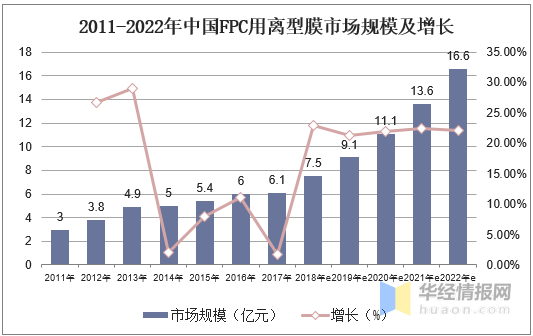

FPC生产过程中,为达到防止腐蚀的作用,保护膜需全覆盖,保护膜上需贴有一层离型膜,因此FPC至少需上、下两层离型膜,其面积与FPC面积紧密相关。据统计,2017年我国FPC用离型膜市场规模为6.1亿元,预计到2022年我国FPC用离型膜市场规模将达到16.6亿元。

资料来源:公开资料整理

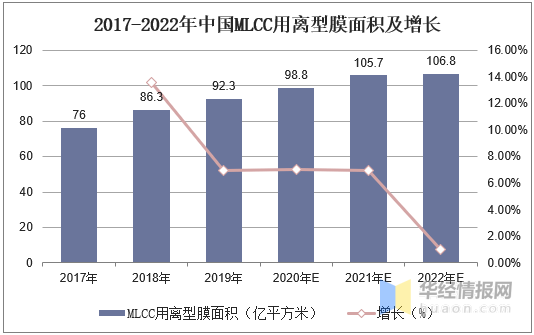

MLCC离型膜的作用是将有机硅离型剂涂布于PET聚酯薄膜的表层上,在流延涂布时承载陶土层。MLCC通常需要堆叠300-1000层陶瓷介质,每一层陶瓷介质的形成都需要相同的离型膜。据统计,2019年我国MLCC用离型膜面积达到92.3亿平方米,同比增长6.95%,预计到2022年我国MLCC用离型膜面积将达到106.8亿元。

资料来源:公开资料整理

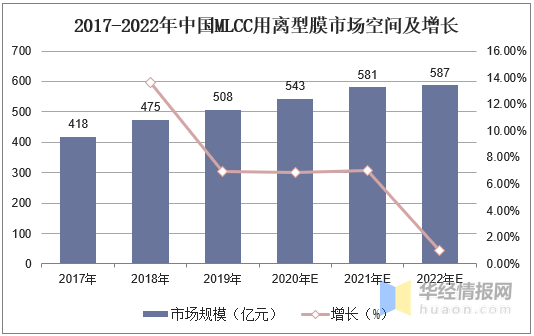

市场空间方面,据统计,2019年我国MLCC用离型膜市场空间为508亿元,同比增长6.95%,预计2022年增长至587亿元左右。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国离型膜行业市场调查研究及投资前景预测报告》

三、离型膜行业进入壁垒分析

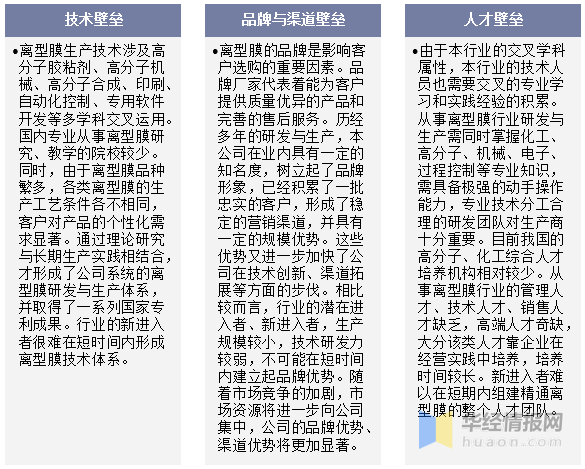

一般离型膜的生产门槛较低,主要竞争体现在质量控制上。而高端离型膜的生产,则主要看研发能力。离型力是指剥离离型材料所需要的力度。国内的情况是,目前600g或750g离型力的离型材料生产能力较弱,因为这种品质的产品生产较难。高端离型材料如电子屏蔽膜等,也需要较高的生产技术。这些高端产品的利润率往往是更高的。具体来说,进入壁垒体现在以下方面:

离型膜行业进入壁垒分析

资料来源:华经产业研究院整理

四、离型膜制备工艺简介

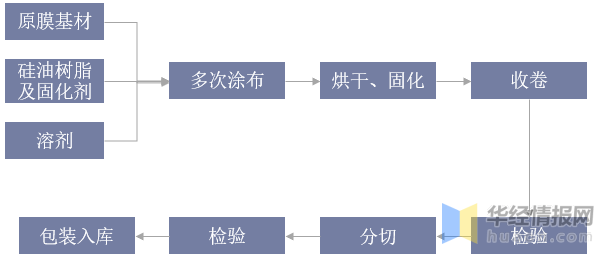

离型膜的制作主要包括涂布、烘干固化以及分切等步骤。涂布是将硅油树脂、固化剂等材料与溶剂按一定比例混称重、混合、搅拌成均匀溶液后,通过涂布机均匀涂布在PET原膜表面。烘干、固化是通过烘道(采用以天然气为燃料的导热油锅炉,并通过导热油管加热),使溶剂挥发及硅油固化。分切要采用分切设备,将宽幅母卷分切成客户所需要的宽度。

离型膜制备工艺

资料来源:公开资料整理

五、离型膜行业竞争格局分析

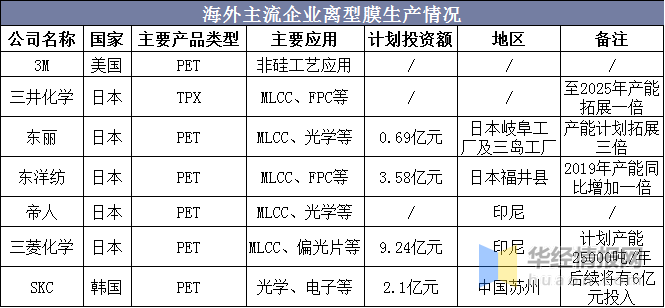

目前海外离型膜市场由美日韩企业占据市场主流,产品应用高端领域。美国3M公司、日本的三井化学、东丽、东洋纺、帝人、三菱化学以及韩国的SKC均有布局离型膜业务,他们占据了主流的高端市场。区分离型膜质量的主要标准是洁净度、平整性、抗静电性、耐受性以及稳定性等,海外企业的离型膜表现更佳,因此广泛应用于光学、电子模切等高端领域。

资料来源:公开资料整理

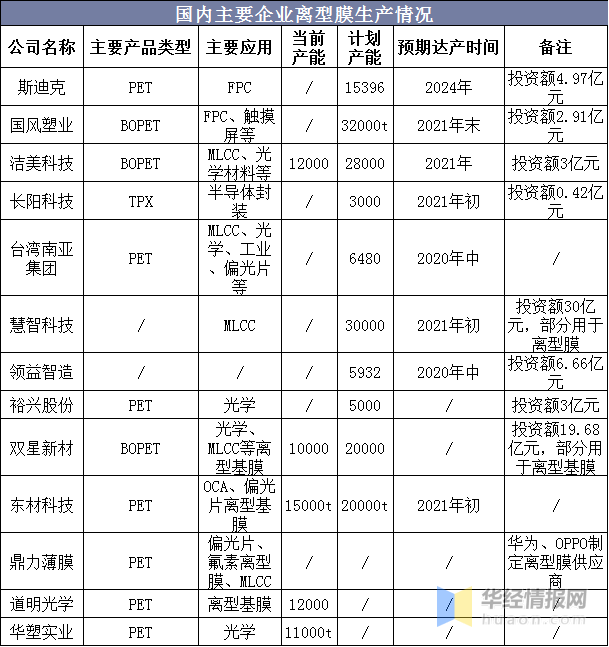

近年来,国内离型膜企业发展迅猛,加速追赶国际趋势。目前国内离型膜企业意欲乘下游消费电子、汽车电子的新风口,积极扩充离型膜产能,力求实现国产替代、获取更多市场份额。

注:除注明外,海外均为万平方米/年

资料来源:公开资料整理